Author

2 maart 2022

Kredietverzekering en self-insurance zijn twee manieren waarop ondernemingen het risico van wanbetaling beheren wanneer zij hun B2B-klanten handelskrediet aanbieden. In dit blogbericht bekijken we beide benaderingen van wat dichterbij en stellen we vast dat kredietverzekering meerdere voordelen biedt, terwijl self-insurance misschien beter kan worden omschreven als "onverzekerd zijn" en een aantal verborgen kosten met zich meebrengt naast handelsrisico's.

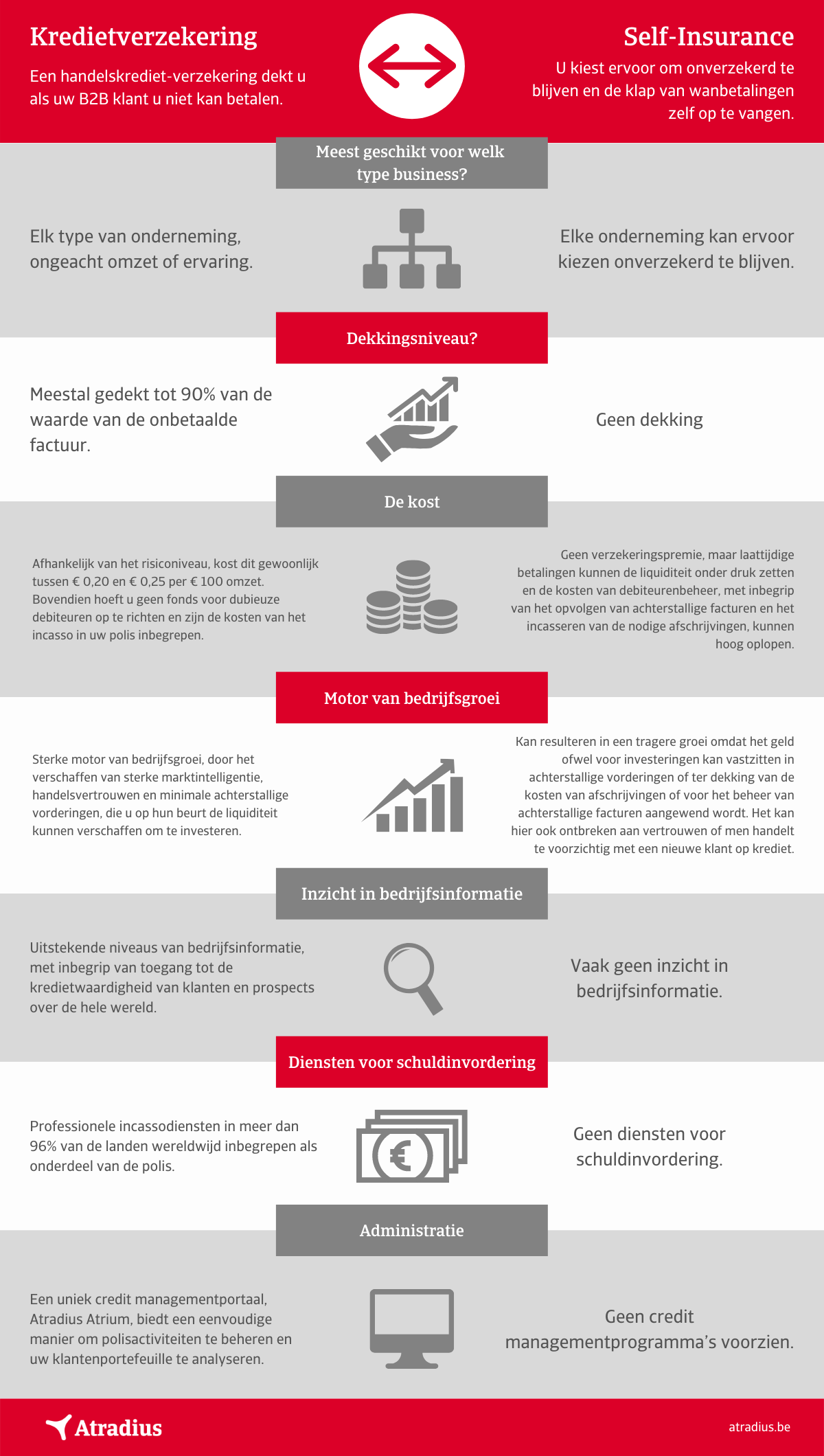

Klik op de afbeelding voor de volledige vergelijkingstabel.

Klik op de afbeelding voor de volledige vergelijkingstabel.

Wat is een handelskredietverzekering?

Een kredietverzekering dekt het risico dat uw klanten niet betalen. De meeste polissen keren tot 90% van de verschuldigde vorderingen uit en sommige verzekeraars (waaronder Atradius) bieden professionele incassodiensten aan als onderdeel van de polis. Dit betekent dat er een grote kans is dat u het volledige openstaande bedrag van uw onbetaalde facturen recupereert.

Kredietverzekeraars baseren hun beslissingen over kredietlimieten op een grondige kennis en inzichten van miljoenen bedrijven die zich op alle markten ter wereld bevinden. Als houder van een kredietverzekeringspolis hebt u ook toegang tot deze marktkennis en kunt u deze informatie gebruiken ter ondersteuning van uw eigen strategische en handelsbeslissingen.

Atradius kredietverzekeringspolissen betalen tot 90% van de schuld uit en bieden professionele incassodiensten als onderdeel van de polis

Wat zijn de voordelen van een kredietverzekering?

- Zakelijk vertrouwen en flexibiliteit

Een kredietverzekering geeft u het vertrouwen dat u betaald zult worden, zelfs als uw klant failliet gaat. Naast gemoedsrust kan dit u een vangnet bieden om nieuwe markten te verkennen en prospects te activeren, zonder dat uw bedrijf aan onnodige risico's wordt blootgesteld. In de praktijk betekent dit dat u aantrekkelijke kredietvoorwaarden kunt aanbieden in een concurrerende markt. - Motor van bedrijfsgroei

Een handelskredietverzekering geeft u de flexibiliteit om snel te handelen als zich een nieuwe verkoopopportuniteit voordoet, waardoor uw onderneming sneller kan groeien. Uit recent onderzoek van Atradius bleek dat bedrijven met een kredietverzekering twee keer zo snel groeiden als het gemiddelde bbp. Een duidelijke indicatie van hoe krachtig handelskredietverzekering kan zijn als aanjager van bedrijfsgroei. - Marktkennis

Wanneer u een kredietverzekering afsluit, koopt u ook de kennis en het inzicht van het team van kredietanalisten van de verzekeraar. Met experts ter plaatse in bijna elke markt ter wereld, heeft Atradius toegang tot up-to-date marktinformatie over miljoenen bedrijven over de hele wereld. Als uw klant te laat is met het betalen van andere leveranciers dan laten wij u dat meteen weten. Deze kredietrisicoanalyse kan uw bedrijf helpen belangrijke strategische beslissingen te nemen over kredietvoorwaarden voor zowel klanten als prospects en kan u helpen uw eigen creditmanagementprocessen te versterken. - Verhoogd werkkapitaal

Laattijdige betalingen kunnen de kasstroom belemmeren. Zelfs als uw klant u uiteindelijk toch betaalt, kunnen laattijdige betalingen uw liquiditeitsniveaus verlagen. Uw kredietverzekeraar kan u helpen werkkapitaal vrij te maken om in uw bedrijf te investeren, want het invorderingsproces begint kort nadat een factuur achterstallig is geworden. Het in stand houden van de relatie met uw afnemer is een prioriteit en we merken vaak dat de betrokkenheid van Atradius Collections ertoe leidt dat uitstaande facturen worden betaald.

Met minder vorderingen die achterstallig zijn, hebt u direct toegang tot uw eigen financiële middelen om in uw bedrijf te investeren. - Betere toegang tot financiering

Veel banken en kredietverstrekkers geven de voorkeur aan ondernemingen met een kredietverzekering en kunnen hun een betere toegang tot financiering bieden, of soms zelfs betere tarieven dan ondernemingen zonder een dergelijke zekerheid. Sommige banken dringen aan op een kredietverzekering voor bedrijven als onderdeel van hun leningsvoorwaarden. - Waar voor uw geld

Hoewel individuele polissen variëren naargelang de omvang en het risiconiveau, kosten de meeste kredietverzekeringspremies tussen € 0,20 en € 0,25 voor elke € 100 aan omzet. Dit kan een kosteneffectieve manier zijn om financiële risico's te beheren, vooral in vergelijking met andere risicomanagementinstrumenten zoals kredietbrieven of factoring, die prijzig kunnen zijn en de reikwijdte van uw kredietverzekeringspolis kunnen missen.

In geval van insolventie van een afnemer kan een kredietverzekering aanzienlijk voordeliger zijn dan self-insurance als het gaat om het terugverdienen van gederfde inkomsten. - Zakelijke incassodiensten

Bij Atradius Credit Insurance is professioneel zakelijk incasso als onderdeel van de polis inbegrepen. Dit betekent dat uw vordering zelfs volledig kan worden geïncasseerd zonder extra kosten.

Atradius Collections dekt 96% van de landen, met een internationaal netwerk van plaatselijke incassoprofessionals die de taal van uw debiteuren spreken en de plaatselijke wetten en praktijken naleven om verschuldigde bedragen te innen. - Verbeterde handelsrelaties

Met de zekerheid van kredietverzekering kan uw bedrijf mogelijk meer competitieve kredietvoorwaarden aanbieden dan bedrijven die niet verzekerd zijn. Dit kan u helpen een positieve relatie met uw klanten op te bouwen.

Bovendien hanteert Atradius sterke creditmanagementprocessen en kan het vroegtijdig ingrijpen om uw klant te ondersteunen, bijvoorbeeld via afbetalingsregelingen, zodat de handel door kan gaan in tijden van economische stress.

Wat zijn de nadelen van een handelskredietverzekering?

Wij geloven niet dat er nadelen zijn aan kredietverzekering. Wij luisteren echter wel naar de zorgen van de markt en weten dat een veelgehoorde reden van sommige bedrijven om kredietverzekering te vermijden de kosten zijn. Dit is echter een misvatting, en bedrijven zouden zich misschien moeten afvragen of zij het zich kunnen veroorloven om zonder kredietverzekering zaken te doen.

Een verlies van € 100 000 bij een marge van 10% zou bijvoorbeeld € 1 miljoen aan extra business vereisen om te compenseren. Een andere reden die bedrijven soms aanvoeren om geen gebruik te maken van kredietverzekering is dat sommige kredietverzekeraars een zware administratieve last op de schouders van de polishouder leggen. Bij Atradius hebben we echter de digitalisering omarmd om de manier waarop bedrijven hun kredietverzekeringspolissen beheren te vergemakkelijken.

We horen bedrijven ook wel eens klagen over risicoacceptatie, meestal wanneer een aanvraag voor een kredietlimiet wordt afgewezen. Bij Atradius komt dit echter zelden voor. Wij horen eerder dankbetuigingen voor een kredietweigering omdat wij altijd proberen ons besluitvormingsproces duidelijk toe te lichten en dit kan waardevolle marktinformatie opleveren voor onze klanten. Wij streven ernaar om als partners met onze klanten samen te werken en hen te helpen weloverwogen beslissingen te nemen over waar zij hun verkoop willen stimuleren.

Kunt u het zich veroorloven om zonder kredietverzekering te handelen? Een verlies van € 100 000 met een marge van 10% zou bijvoorbeeld € 1 miljoen aan handel vereisen om het geleden verlies te compenseren.

Wat betekent het als je als onderneming voor Self-Insurance kiest?

Ondernemingen die zichzelf verzekeren, kiezen er in feite voor om de gevolgen van een wanbetaling op zich te nemen. In veel opzichten zou een betere omschrijving zijn: bedrijven die ervoor kiezen onverzekerd te zijn. Als ze de financiële risico's actief beheren, kunnen sommige zelfverzekerde bedrijven werkkapitaal opzijzetten om de bedrijfscontinuïteit te waarborgen in geval van insolventie van een grote klant.

De realiteit toont echter dat verrassend veel bedrijven geen middelen opzijzetten om niet-betaling van facturen te compenseren. Als een grote klant niet betaalt, moeten deze bedrijven hun eigen (vaak dure) incassoprocedure vinden en financieren, en als het niet lukt om de onbetaalde vordering te innen, moeten ze het verlies zelf nemen.

Self-insurance kan beter omschreven worden als "onverzekerd zijn"

Waarom doen bedrijven aan self-insurance?

Ondernemingen zonder verzekering hebben geen kosten voor premies. De kosten van het niet verzekeren van uw debiteuren kunnen echter bestaan in het in gebreke blijven van een klant waardoor uw bedrijf schade lijdt of zelfs onderuit gaat, dus we kunnen het ontbreken van een verzekering moeilijk als een voordeel beschouwen.

Wat zijn de nadelen van zelfverzekering?

De credit management en financiële teams van niet-verzekerde bedrijven kunnen te maken krijgen met potentieel belangrijke handelsbeslissingen zonder toegang tot waardevolle marktinformatie. Dit brengt een reeks nadelen met zich mee, van het feit dat bedrijven voorzichtiger handelen dan hun concurrenten (waardoor ze mogelijk waardevolle verkoopkansen mislopen), tot een tragere groei en een groter risico op aanzienlijke en schadelijke verliezen.

Actuele marktinformatie van hoge kwaliteit van uw kredietverzekeraar kan uw bedrijf helpen snel op een kans te reageren en tegelijkertijd transacties te vermijden die een onaanvaardbaar risiconiveau kunnen inhouden.

Credit managementteams en financiële teams van niet-verzekerde bedrijven zouden te maken kunnen krijgen met het nemen van potentieel belangrijke handelsbeslissingen zonder toegang tot waardevolle marktinformatie.

Wenst u de mogelijkheden die een kredietverzekering uw onderneming kan bieden te bespreken met een van onze collega’s?

Gratis checklist wanbetalingsrisico

Onze checklist op wanbetalingsrisico geeft u een duidelijk overzicht van de mogelijke risico's voor uw bedrijf.