Author

26 juillet 2023

La croissance du PIB mondial ralentit d'une année sur l'autre, mais les prévisions ne sont pas aussi mauvaises que nous l'avions

Il y a six mois, la faiblesse du PIB et la forte croissance des prix conduisaient de vastes pans de l'économie mondiale vers la stagflation. Nos modèles de scénario pointaient de plus en plus vers une récession mondiale et nos perspectives économiques de décembre dressaient un tableau sombre.

Aujourd'hui, six mois plus tard, nous pouvons conclure que notre prédiction de "stagflation légère" n'est pas aussi mauvaise que nous le craignions, même si l'économie mondiale reste très incertaine. Cela peut être déstabilisant pour les entreprises.

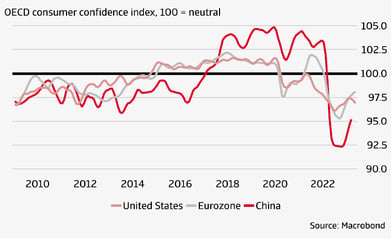

Plusieurs facteurs ont éloigné l'économie mondiale de la récession tant redoutée. Tout d'abord, la réouverture de la Chine stimulera la consommation et la production en Chine et dans le reste du monde. Deuxièmement, l'activité économique en Europe a relativement bien résisté au choc des prix de l'énergie et aux sanctions commerciales liées à la guerre en Ukraine, grâce à des économies d'énergie plus importantes que prévu. Troisièmement, le resserrement monétaire n'a pas frappé aussi fort que prévu initialement, car l'épargne accumulée et le taux d'emploi élevé ont permis aux consommateurs américains de continuer à épargner.

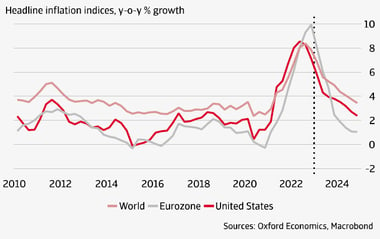

Toutefois, l'inflation s'avère également plus persistante que prévu, car les banques centrales du monde entier poursuivent leur resserrement monétaire pour tenter de lutter contre l'inflation. Les hausses de taux d'intérêt qui en résultent affectent les coûts d'emprunt et pèseront sur l'économie pendant le reste de l'année 2023 et 2024.

Nous n'en sommes pas encore là. Une inflation plus persistante que celle que nous prévoyons actuellement pourrait encore peser sur la croissance du PIB au point de déclencher une récession et reste donc un risque pour l'avenir.

Mais nos prévisions sont certainement plus positives qu'au début de l'année.

Que peut-on attendre de l'économie mondiale en 2024 ?

Pour 2024, nous prévoyons une légère reprise de la croissance des échanges, qui passerait de 1,9 % en 2023 à 2,5 %. Cependant, la croissance du PIB devrait être difficile, en grande partie en raison de la pression exercée sur les dépenses de consommation par les taux d'intérêt élevés. Nous prévoyons une croissance du PIB de 1,0 % en 2023 et il est peu probable qu'elle dépasse 0,9 % en 2024.

La croissance mondiale sera tirée par les marchés émergents, principalement par l'Asie, l'Amérique latine étant très légèrement à la traîne. Mais même cela sera modeste, avec une croissance du PIB de 3,9 % cette année et de 3,8 % en 2024 pour les marchés émergents.

Les problèmes de chaîne d'approvisionnement dus aux blocages et aux goulots d'étranglement des pandémies se sont maintenant atténués et nous ne nous attendons pas à ce qu'ils réapparaissent, notamment parce que la Chine est à nouveau ouverte aux affaires. Nous pensons que l'inflation va baisser, en grande partie grâce à la détermination des banques centrales, et nous ne prévoyons pas de nouveaux chocs énergétiques, même si cela variera d'une économie à l'autre.

Les banques centrales et les gouvernements sont-ils sur la même longueur d'onde en ce qui concerne la lutte contre l'inflation?

L'aggravation de l'inflation persistante est le principal risque qui pèse sur nos perspectives. Comme nous l'avons indiqué plus haut, les banques centrales s'emploient énergiquement à lutter contre l'inflation en introduisant des taux d'intérêt de plus en plus élevés. Cependant, nous avons voulu examiner de plus près la manière dont les gouvernements coopèrent avec les banques centrales pour tenter d'inverser les tendances inflationnistes. Dans notre rapport complet, « Atradius Economic Outlook : It's still about inflation », nous examinons les soutiens gouvernementaux aux banquiers centraux. Pendant la pandémie, de nombreux gouvernements ont mis en place des plans de relance axés sur la demande afin de maintenir leur économie en vie. Mais ces mesures ont eu un effet secondaire : l'inflation. Ces mesures ont été en grande partie retirées, mais l'effet secondaire disparaîtra-t-il pour autant ? Pas vraiment jusqu'à présent, mais cela est dû en grande partie à d'autres facteurs de pressions inflationnistes, tels que la guerre en Ukraine.

De nombreux gouvernements, en particulier dans les économies établies, ont adopté des mesures d'austérité budgétaire pour réduire les déficits structurels. En fin de compte, ces mesures ne sont pas viables. Malgré cela, la perception générale reste que les gouvernements continuent à stimuler l'économie. En ce sens, on peut dire que les gouvernements soutiennent les banquiers centraux dans leur volonté de réduire l'inflation.

Pour l'instant, nos prévisions supposent que l'inflation tombera au niveau prescrit par les banques centrales pour la plupart des économies à un moment donné en 2024. Si cela ne se produit pas et que les banques sont obligées de continuer à augmenter les taux d'intérêt pour lutter contre l'inflation, il est probable que l'économie mondiale sera gravement affaiblie, et que les effets se feront surtout sentir dans les économies établies.

Dans notre rapport "Atradius Economic Outlook : It's still about inflation", nous examinons de plus près les développements et les tendances sur les marchés clés.

La période actuelle est intéressante pour l'économie mondiale, qui a déjà fait preuve de plus de résilience que prévu. Mais il reste à voir si cette tendance se poursuivra et se traduira par une croissance robuste. Nous sommes très prudents, car il existe encore de nombreux facteurs déstabilisants, notamment une inflation tenace, qui pourraient interrompre la trajectoire de croissance.

Vous souhaitez lire plus en détail les prévisions de nos économistes pour les mois à venir et vous plonger dans les graphiques et les tableaux ?

Alors téléchargez les Perspectives économiques ci-dessous.

|

|