Author

26 juli 2023

De wereldwijde bbp-groei vertraagt jaar-op-jaar, maar de prognose is niet zo slecht als we eerst hadden gevreesd.

Zes maanden geleden dreven een laag BBP en een hoge prijsgroei grote delen van de wereldeconomie in de richting van stagflatie. Onze scenariomodellen wezen steeds meer in de richting van een wereldwijde recessie en onze Economic Outlook van december schetste dan ook een somber beeld.

Nu, zes maanden later, kunnen we besluiten dat onze voorspelling van 'stagflatie light' minder erg is dan we vreesden, hoewel er een grote mate van onzekerheid bestaat over de wereldeconomie. Dit kan destabiliserend werken voor bedrijven.

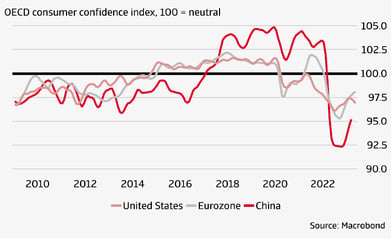

Verschillende factoren hebben de wereldeconomie weggeleid van die gevreesde recessie. Vooreerst is er de heropening van China die de consumptie en productie in China en de rest van de wereld zal stimuleren. Ten tweede heeft de economische activiteit in Europa de energieprijsschok en de handelssancties in verband met de oorlog in Oekraïne relatief goed doorstaan, geholpen door hoger dan verwachte energiebesparingen. Ten derde heeft de monetaire verkrapping niet zo hard toegeslagen als aanvankelijk werd verwacht, omdat de geaccumuleerde besparingen en de hoge werkgelegenheid de Amerikaanse consument aan het sparen hebben gehouden.

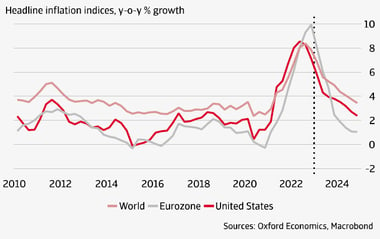

De inflatie blijkt echter ook hardnekkiger dan verwacht, nu centrale banken overal ter wereld hun monetaire bezuinigingen voortzetten in een poging de inflatie aan te pakken. De resulterende rentestijgingen hebben hun weerslag op de leenkosten en zullen de rest van 2023 en 2024 op de economie wegen.

We zijn er nog niet. Een hardnekkiger inflatie dan we nu voorzien, kan de BBP-groei nog steeds genoeg drukken om een recessie uit te lokken en blijft dus een toekomstig risico.

Maar onze voorspellingen zijn zeker positiever dan aan het begin van het jaar.

Wat kunnen we verwachten van de wereldeconomie in 2024?

Voor 2024 voorspellen we een licht herstel van de handelsgroei tot 2,5%, tegen 1,9% nu in 2023. De groei van het BBP zal het echter waarschijnlijk moeilijk krijgen, grotendeels door de druk die de hoge rentetarieven uitoefenen op de consumentenbestedingen. We verwachten dat de bbp-groei in 2023 uitkomt op 1,0% en in 2024 waarschijnlijk niet boven 0,9% zal geraken.

De wereldwijde groei zal worden aangedreven door de emerging markets, vooral onder leiding van Azië, met Latijns-Amerika dat och wat achterblijft. Maar zelfs dit zal bescheiden zijn met een bbp-groei van 3,9% dit jaar en 3,8% in 2024 voor de emerging markets.

De problemen met de toeleveringsketen als gevolg van de pandemische lockdowns en flessenhalzen zijn nu afgenomen en we verwachten geen terugkeer, ook omdat China opnieuw open is voor business. Wij denken dat de inflatie zal dalen, grotendeels door de vastberadenheid van de centrale banken en dat we voorzien geen nieuwe energieschokken, hoewel dit economie per economie zal verschillen.

Zitten centrale banken en overheden op één lijn wat betreft het aanpakken van de inflatie?

Wij beschouwen een verdieping van de hardnekkige inflatie als het grootste risico voor onze vooruitzichten. Zoals hierboven reeds opgemerkt, werken de centrale banken agressief aan het aanpakken van de inflatie door steeds hogere rentetarieven in te voeren. We wilden echter beter kijken naar de manier waarop overheden samenwerken met centrale banken in hun poging om de inflatoire trends te keren. In ons volledige rapport “Atradius Economic Outlook: It's still about inflation”, kijken we naar overheidssteun voor centrale bankiers.

Tijdens de pandemie introduceerden veel regeringen stimuleringspakketten aan de vraagzijde om hun economieën draaiende te houden. Maar deze acties brachten een neveneffect met zich mee: inflatie. Deze pakketten zijn nu grotendeels ingetrokken, maar zal dit ook het neveneffect wegnemen? Tot nu toe niet echt, maar dat is grotendeels te wijten aan andere veroorzakers van inflatoire druk, zoals de oorlog in Oekraïne.

Veel regeringen, vooral in gevestigde economieën, hebben budgettaire bezuinigingsmaatregelen genomen om structurele tekorten terug te dringen. Deze zijn uiteindelijk onhoudbaar. Desondanks blijft het algemene beeld bestaan dat overheden de economie blijven stimuleren. In die zin kunnen we zeggen dat er enige overheidssteun is voor centrale bankiers om de inflatie te verlagen.

Voorlopig gaan we er in onze prognose van uit dat de inflatie voor de meeste economieën op een bepaald moment in 2024 zal dalen tot het door de centrale banken voorgeschreven niveau. Als dit niet gebeurt en de banken gedwongen zijn om de rente te blijven verhogen om de inflatie aan te pakken, zal het resultaat waarschijnlijk een ernstig verzwakte wereldeconomie zijn, met een effect dat vooral door de gevestigde economieën wordt gevoeld.

In ons rapport: “Atradius Economic Outlook: It's still about inflation” gaan we dieper in op de ontwikkelingen en trends in de belangrijkste markten.

Het is vandaag een interessante tijd voor de wereldeconomie, die reeds meer veerkracht heeft getoond dan verwacht. Maar of deze tendens zich doorzet en zich vertaalt in robuuste groei valt af te wachten. We zijn echt op onze hoede, want er zijn nog steeds heel wat destabiliserende factoren, waaronder hardnekkige inflatie, die een groeitraject een halt kunnen toeroepen.

Wenst u meer in detail te lezen wat onze economisten voorspellen voor de volgende maanden en verdiept u zich graag in grafieken en tabellen? Download dan hieronder de Economic Outlook.

|

|