Author

10 janvier 2023

Une stagflation « light » pointe à l'horizon

- L'économie mondiale est confrontée à une combinaison sans précédent de défis qui la conduiront au bord de la récession d'ici 2023.

- L'inflation persistante est le défi le plus pressant, avec des implications de grande portée pour l'ensemble de l'économie mondiale.

- Nous nous trouvons actuellement dans la redoutable "stagflation", une réalité caractérisée par un faible PIB mais une forte croissance des prix. Les banques centrales ont pris des mesures de resserrement agressives pour éviter que les prix élevés et la faible croissance ne se poursuivent. Bien que cela se fasse au détriment de la demande mondiale, cela pourrait suffire à garantir une "stagflation légère".

Principales conclusions du rapport

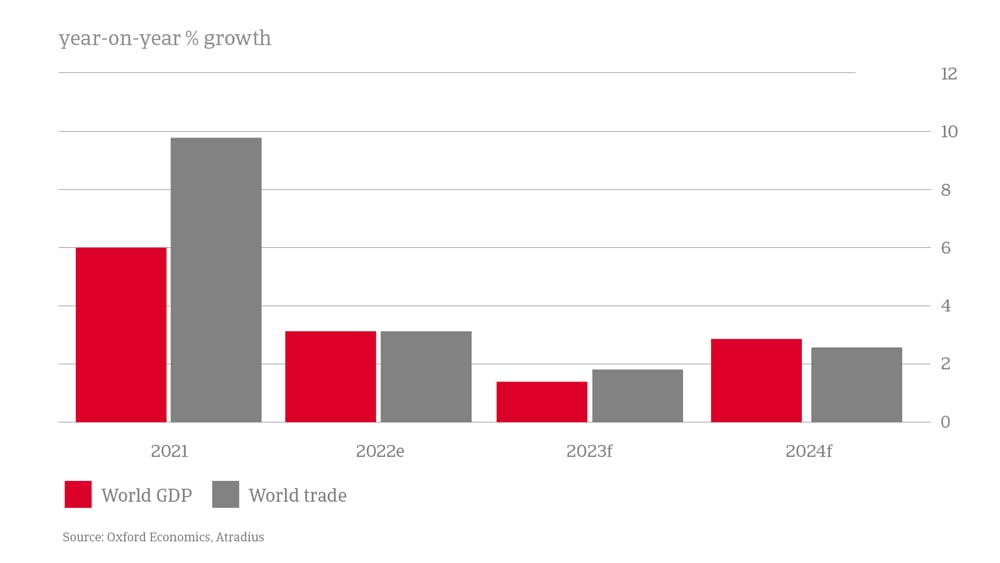

Forte détérioration de la croissance mondiale en 2023

La stagflation s'installant, nous prévoyons un ralentissement de la croissance du PIB mondial à 1,2 % en 2023, contre 2,9 % en 2022. Le ralentissement de la croissance est généralisé et s'explique principalement par le coût de la vie dans les économies avancées, le durcissement des conditions financières, la poursuite de la guerre en Ukraine et les effets persistants de la pandémie.

Toutefois, ce ralentissement devrait être relativement court, car la contraction de la demande refroidit les prix et la stagflation disparaît au cours de l'année 2023. Nous prévoyons un rebond de la croissance économique mondiale de 2,9 % en 2024.

Les pressions inflationnistes s'atténueront l'année prochaine

Nous pensons que l'inflation mondiale des consommateurs a atteint un pic et que la désinflation reprendra l'année prochaine. Nous prévoyons que l'inflation moyenne passera de 7,9 % en 2022 à 5,3 % en 2023. Le resserrement rapide des conditions monétaires atténue les pressions sur la demande, les goulets d'étranglement de la chaîne d'approvisionnement s'atténuant. Toutefois, les prix de l'énergie et des denrées alimentaires resteront volatils tant que la guerre en Ukraine se poursuivra.

La croissance du commerce mondial s'arrête

La croissance du commerce mondial s'est ralentie au cours du second semestre 2022, les effets de rattrapage liés aux pandémies s'estompant et la demande mondiale ralentissant. Les indicateurs de sentiment étant profondément en territoire de contraction, nous prévoyons actuellement une croissance du commerce de seulement 3,0 % en 2022 et de 1,5 % en 2023.

Lorsque l'économie mondiale rebondira à la fin de 2023, le commerce mondial réagira également positivement. En 2024, nous prévoyons une croissance du commerce entre 2,5 et 3 %.

Marchés avancés : les problèmes d'inflation persistent et entravent la croissance en 2023

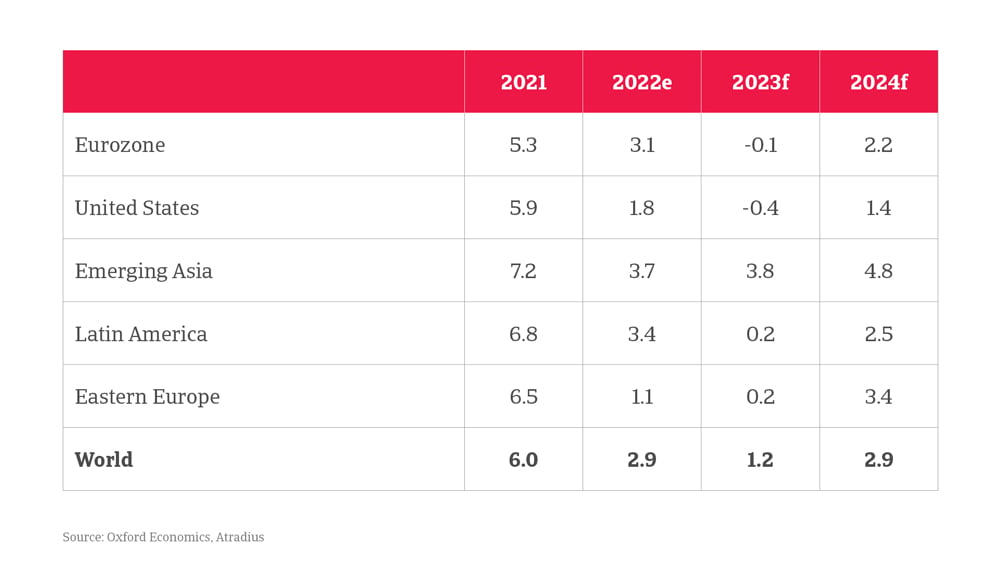

En raison de la crise énergétique, la croissance des économies avancées plafonne en 2023 (0,0 %), après une maigre hausse de 2,5 % en 2022. Nous prévoyons que plusieurs marchés avancés clés - les États-Unis, le Royaume-Uni et la zone euro - entreront en récession en 2023. La politique budgétaire restera favorable l'année prochaine, car de nombreux gouvernements adoptent des mesures visant à protéger les ménages contre la hausse des coûts de l'énergie. Les banques centrales, quant à elles, ont commencé à resserrer leur politique monétaire pour lutter contre l'inflation élevée.

- Zone euro : nous prévoyons une contraction de la croissance du PIB de 0,1 % en 2023 après une hausse de 3,1 % en 2022. La région souffre de plusieurs revers, notamment de la forte hausse des prix de l'énergie, tandis que les bénéfices initiaux de la réouverture des économies se sont presque tous dissipés. L'industrie et les services ont ralenti, tandis que la consommation des ménages souffre des prix à la consommation élevés. Pour 2024, nous prévoyons une croissance du PIB de la zone euro de 2,1 %, l'impact économique négatif de la guerre en Ukraine s'estompant.

- États-Unis : après une croissance de 1,8 % en 2022, nous prévoyons une contraction de 0,4 % en 2023. La hausse des prix et des taux d'intérêt pèse sur la demande intérieure, dans un contexte mondial peu porteur. Toutefois, compte tenu de la résistance des dépenses de consommation, nous pensons que la récession restera légère l'année prochaine. En 2024, nous prévoyons un rebond modeste de l'économie de 1,4 %.

- Royaume-Uni : nous prévoyons une contraction économique de 0,7 % en 2023, suivie d'un rebond modeste de 1,8 % en 2024. Les contraintes d'approvisionnement structurelles, les effets fiscaux limités et les distorsions commerciales post-Brexit exacerbent l'impact négatif de la guerre en Ukraine sur l'inflation (énergétique), la confiance des consommateurs et les chaînes d'approvisionnement des entreprises. Les politiques gouvernementales exercent une pression supplémentaire sur les perspectives de dépenses de consommation.

- Japon : nous prévoyons un ralentissement de la croissance du PIB, qui passera de 1,6 % en 2022 à 0,9 % en 2023, suivi d'une augmentation de 1,6 % en 2024. La hausse de l'inflation et la pression qui en résulte sur les revenus réels vont peser sur la croissance de la consommation au cours des prochains trimestres. Bien que nous prévoyions une amélioration de la croissance des exportations grâce à la dévaluation de la monnaie et à la réduction des perturbations de la chaîne d'approvisionnement, ce rebond sera de courte durée compte tenu de la faiblesse de la demande mondiale.

Marchés émergents : un resserrement des conditions financières à venir

Nous prévoyons que la croissance du PIB des économies de marché émergentes ralentira, passant de 3,6 % en 2022 à 2,9 % en 2023. Les économies de marché émergentes en général ont déjà été confrontées à un resserrement des conditions de financement nationales et à l'impact de la guerre en Ukraine (notamment la hausse des prix de l'énergie et des denrées alimentaires). Cela continuera à peser sur la croissance en 2023, car la demande mondiale s'affaiblit. Des taux d'intérêt plus élevés menacent la viabilité de la dette des PEC ayant une dette privée ou publique élevée. Il s'agit principalement de pays à faible revenu et en développement.

Scénario négatif : forte stagflation

Alors que l'économie mondiale devrait vaciller au bord de la récession au premier semestre 2023, sous la pression des économies avancées, nous considérons la persistance de l'inflation comme le plus grand risque. Si de nouveaux chocs sur les prix de l'énergie se produisaient, parallèlement à une spirale vicieuse des prix des salaires dans les économies avancées, les responsables de la politique monétaire ne parviendraient pas à freiner la croissance des prix.

Cela conduirait à une récession mondiale plus profonde, avec des prix encore plus élevés qui freineraient davantage la croissance. Dans un tel scénario, nous prévoyons que la croissance mondiale sera réduite de moitié, à 0,6 %, en 2023. Cela réduirait le PIB de 2,3 % aux États-Unis et de 1,5 % dans la zone euro en 2023.

Si vous souhaitez consulter le rapport complet ou vous plonger dans les chiffres, les graphiques et les tableaux ...…