Author

1 décembre 2021

Résumé

- L'économie mondiale devrait afficher de solides taux de croissance en 2022. Toutefois, il subsiste des risques de ralentissement de la reprise, tels que le variant Delta et les goulets d'étranglement dans la chaîne d'approvisionnement.

- D'ici la fin de 2022, le nombre de faillites sur la plupart des marchés observés devrait être plus élevé qu'avant la pandémie. Cela peut être largement attribué aux faillites d'entreprises "sauvées" avec l'aide du gouvernement en 2020 et au retour des faillites à des niveaux "normaux". Dans certains cas, la lenteur de la reprise économique contribue également à la hausse des taux d'insolvabilité.

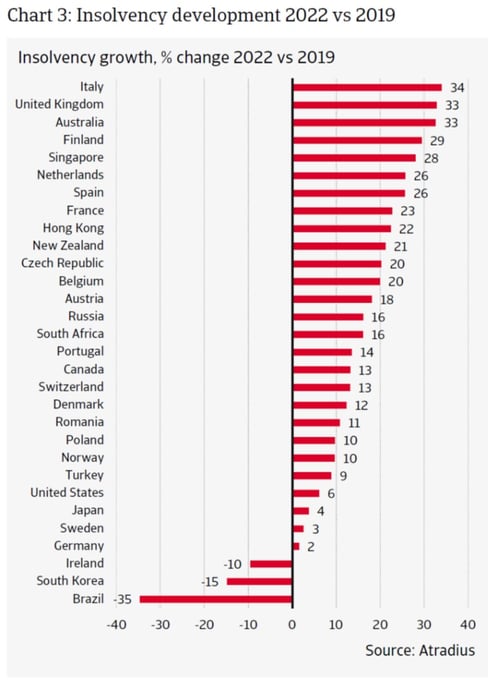

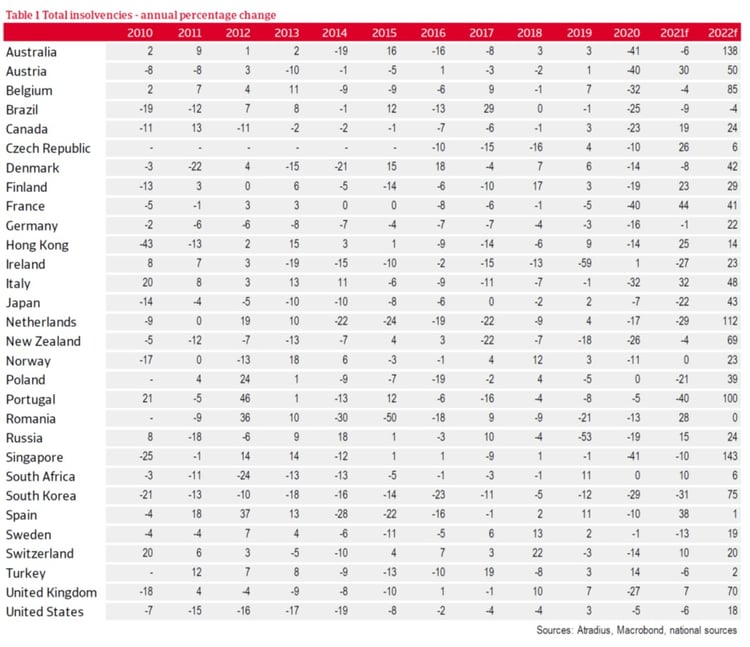

- Les pays où nous prévoyons la plus forte croissance cumulée des faillites en 2021 et 2022, par rapport aux niveaux pré-pandémiques, sont l'Italie (+34%), le Royaume-Uni (+33%) et l'Australie (+33%).

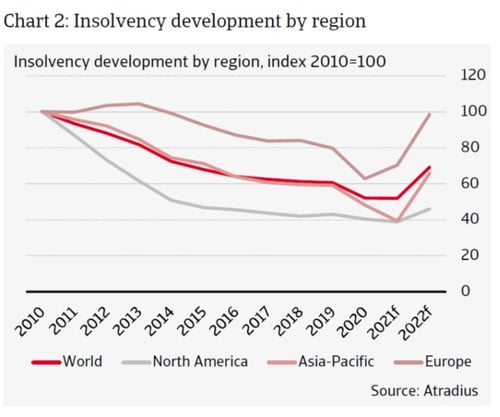

Les faillites mondiales ont diminué de 14 % en 2020, année où l'économie mondiale a été plongée dans la récession par la pandémie de Covid-19. Pour 2021, nous prévoyons une baisse modeste de 1 %, une révision à la baisse importante par rapport à nos prévisions du début de l'année. Le fait que les faillites d'entreprises restent faibles cette année est dû à la prolongation des mesures fiscales dans de nombreux pays et, dans certains cas, à la poursuite des modifications apportées aux lois sur l'insolvabilité. Au niveau régional, nous constatons une augmentation des faillites en Europe en 2021, tandis que la tendance est positive (en baisse) en Amérique du Nord et dans la région Asie-Pacifique.

D'ici 2022, nous prévoyons une augmentation de 33 % des faillites au niveau mondial, car le soutien fiscal sera alors totalement supprimé dans la plupart des marchés. Cela entraînera un "retour à la normale" du niveau d'insolvabilité, ainsi que l'insolvabilité d'une certaine proportion d'entreprises qui ont été "sauvées" de la faillite en 2020. Par conséquent, le nombre d'insolvabilités augmentera dans les trois régions.

Le variant Delta pourrait retarder la reprise en 2021

Avec les campagnes de vaccination en cours, l'économie mondiale est sur la voie du redressement après le ralentissement économique de 2020 causé par la pandémie de Covid-19. Le PIB mondial devrait se redresser de 5,8 % en 2021, après avoir chuté de 3,5 % en 2020. Le taux de croissance pour 2021 est légèrement inférieur à celui prévu il y a six mois, en raison de la propagation de nouvelles variantes plus transmissibles de Covid-19, notamment la variante Delta. Cela a conduit à un assouplissement plus lent des restrictions, ce qui affecte le rythme de la reprise. Comme la plupart des économies n'ont pas encore complètement rebondi, le soutien budgétaire a, dans de nombreux cas, été partiellement prolongé jusqu'en 2021, tandis que la politique monétaire reste accommodante malgré la montée des pressions inflationnistes.

Le rythme de la reprise est inégalement réparti entre les marchés développés, où les taux de vaccination sont généralement élevés, et les marchés émergents, où la vaccination est nettement plus lente.

Nous considérons le variant Delta comme le principal risque de dégradation de nos prévisions économiques. Les infections sont à nouveau en hausse dans certains marchés avancés clés. Le variant Delta constitue également une menace pour les marchés émergents où la couverture vaccinale est faible, comme le Brésil, la Russie, la Turquie et l'Afrique du Sud.

Les goulets d'étranglement actuels de la chaîne d'approvisionnement, qui entraînent une augmentation des délais de livraison et des coûts de production, constituent un autre risque pour la croissance économique. À quelques exceptions sectorielles près (notamment la pénurie de semi-conducteurs dans l'industrie automobile), les perturbations de la chaîne d'approvisionnement devraient commencer à s'atténuer dans la plupart des secteurs à partir du second semestre de 2021. En outre, la réouverture des services aux consommateurs et la diminution du soutien fiscal devraient entraîner une baisse de la demande de biens. Toutefois, si les perturbations de la chaîne d'approvisionnement durent plus longtemps que prévu, elles pourraient entraver la reprise économique.

Nous prévoyons une reprise du PIB de la zone euro de 5,1 % en 2021, après une contraction de 6,5 % en 2020. Les enquêtes font état d'une forte reprise dans le secteur des services, les activités à fort taux de contact étant normalisées. En général, les pays qui ont connu les récessions les plus profondes en 2020 connaîtront la reprise la plus forte en 2021. Nous constatons une reprise relativement forte dans les pays qui ont imposé de sévères restrictions liées à la pandémie en 2020, comme l'Espagne, la France et l'Italie. Avec la reprise du tourisme, les pays fortement dépendants de ce secteur (Portugal, Espagne, Italie et France) verront leur reprise facilitée par l'afflux de touristes. Toutefois, les flux touristiques ne reprendront pas complètement au cours des deux prochaines années, car certaines personnes hésitent encore à voyager pour atténuer les risques sanitaires, alors que toutes les précautions n'ont pas été complètement éliminées. Le PIB de la zone euro devrait connaître une croissance assez forte de 4,4 % en 2022.

Les perspectives économiques du Royaume-Uni se sont améliorées depuis le début de l'année 2021. L'activité s'est avérée plus résistante que prévu lors du troisième lock down et a fortement rebondi au deuxième trimestre 2021, lorsque les restrictions ont commencé à s'atténuer. L'économie britannique devrait croître de 6,9 % en 2021, mais n'atteindra pas les niveaux pré-pandémiques avant 2022. Les consommateurs sont le moteur de la reprise, avec une forte croissance dans les secteurs de l'hôtellerie et de la restauration. Cependant, les pénuries de moyens de production ont entraîné de graves contraintes dans le secteur manufacturier. Ce problème devrait s'atténuer progressivement au cours du second semestre de 2021, mais ne devrait pas disparaître complètement avant 2022.

En dehors de l'Europe, l'activité économique aux États-Unis a déjà dépassé les niveaux pré-pandémiques au deuxième trimestre de 2021, avec un PIB en hausse de 6,1 % en glissement annuel. Le déploiement des vaccinations et la réouverture de l'économie au cours du premier semestre ont largement contribué à la reprise. Cependant, la croissance a été affectée par des problèmes de chaîne d'approvisionnement, qui ont limité la capacité à reconstituer les stocks pour répondre à la forte demande intérieure. L'économie américaine devrait croître de 5,5 % en 2021, grâce à une forte demande intérieure et à une reprise rapide du marché du travail. Un plan de relance budgétaire de 1 900 milliards USD approuvé par le Congrès au printemps a apporté une contribution supplémentaire à la croissance. En 2022, l'American Jobs Plan (AYP), doté de 1 700 milliards USD, pourrait donner un nouvel élan. Le PIB devrait croître de 4,4 % l'année prochaine, ce qui reste robuste grâce à la reconstitution des stocks.

Le PIB de l'Australie s'est redressé plus rapidement que prévu au deuxième trimestre 2021, avec une hausse de 0,7 % en glissement trimestriel. Cependant, l'économie a souffert d'une épidémie du variant Delta au cours des derniers mois, le nombre d'infections quotidiennes atteignant des niveaux record. Le PIB devrait se contracter au troisième trimestre en raison des exclusions réimposées, la croissance sur l'ensemble de l'année étant estimée à 2,9 %. Par la suite, le PIB devrait croître de 3,8 % en 2022.

Le Japon a connu une contraction du PIB de 4,7 % en 2020, qui devrait être suivie d'une reprise partielle de 2,4 % en 2021. Le variant Delta a provoqué une vague d'infections au cours de l'été, assombrissant les perspectives pour le troisième trimestre. Le PIB devrait croître de 2,8 % en 2022, soutenu par des exportations robustes et une reprise de la consommation.

Les niveaux d'insolvabilité actuels sont artificiellement bas grâce au soutien de l'État.

Contrairement aux prévisions faites au début de la pandémie, le nombre de faillites d'entreprises n'a pas augmenté dans le monde en 2020. En fait, l'indice mondial d'insolvabilité a chuté de 14 % l'année dernière. Dans notre précédent rapport sur l'insolvabilité, nous avons fait valoir que deux types de politiques sont responsables de cette évolution. Premièrement, la plupart des pays ont adapté leurs régimes d'insolvabilité pour protéger les entreprises contre la faillite. Deuxièmement, les gouvernements du monde entier ont pris des mesures pour contrer les effets économiques négatifs de la pandémie et pour soutenir les petites entreprises.

En Europe, des pays comme la France, la Belgique, l'Italie et l'Espagne ont promulgué en 2020 des lois qui gelaient temporairement les procédures de faillite ou déclaraient la faillite irrecevable. En dehors de l'Europe, l'Australie a relevé le seuil d'endettement à partir duquel les entreprises peuvent faire faillite. Dans tous ces pays, le nombre de faillites a fortement diminué d'ici 2020. Les pays qui ont apporté peu ou pas de modifications à leur législation sur l'insolvabilité ont généralement enregistré une baisse moins importante des faillites. Parmi les exemples, citons la Suède, le Danemark, les Pays-Bas, l'Irlande, le Japon et les États-Unis.

Outre les modifications apportées aux lois sur l'insolvabilité, les mesures de soutien fiscal ont également joué un rôle crucial dans le maintien de faibles niveaux d'insolvabilité. La forme la plus efficace d'intervention gouvernementale a été les dépenses fiscales directes et les allégements fiscaux. Les pays européens ayant pris des mesures de soutien fiscal importantes sont l'Allemagne, la France, l'Autriche, la Belgique, les Pays-Bas et le Royaume-Uni. En dehors de l'Europe, les États-Unis, le Canada, l'Australie et le Japon ont tous mis en œuvre d'importants plans de soutien budgétaire, qui ont contribué à des niveaux d'insolvabilité très faibles en 2020 par rapport à la contraction du PIB.

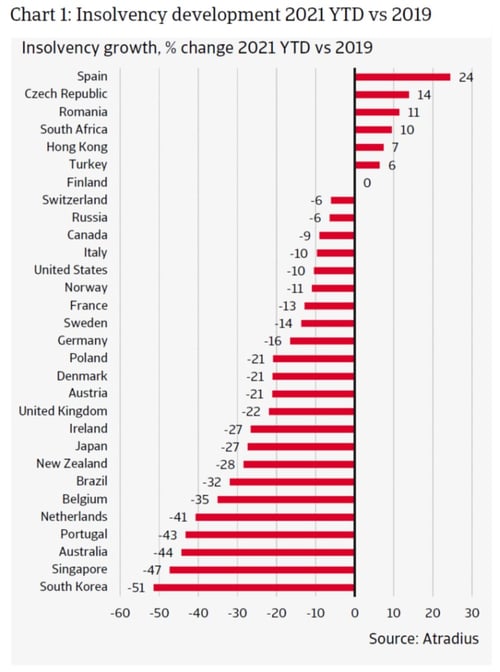

Si l'on considère les chiffres de l'insolvabilité pour 2021, les niveaux restent en général très bas, principalement en raison de l'extension du soutien fiscal dans de nombreux pays. Le graphique 1 (Chart 1: Insolvency development 2021 YTD vs 2019) compare le nombre de faillites pour l'année en cours 2021 avec les niveaux pré-pandémiques de 2019. Il montre que les faillites sont beaucoup plus faibles sur la plupart des marchés, même 51% de moins en Corée du Sud, 47% de moins à Singapour et 44% de moins en Australie. Cela suggère que les mesures de soutien budgétaire (et, dans le cas de l'Australie et de Singapour, les ajustements majeurs apportés aux cadres juridiques) ont été particulièrement efficaces.

Toutefois, les fortes baisses enregistrées dans la plupart des pays indiquent également qu'il existe potentiellement de nombreuses entreprises dites "zombies". Ce terme est défini ici de manière large comme des entreprises qui risquent de ne pas survivre lorsque les conditions économiques reviendront à la normale, car leur situation financière est trop faible. Toutefois, grâce aux faibles taux d'intérêt actuels, ils peuvent survivre pendant un certain temps.

Hausse attendue des faillites d'entreprises au second semestre 2021 et en 2022.

Nous nous attendons à ce que les faillites augmentent sur la plupart des marchés au second semestre 2021 et en 2022. En 2021, les faillites mondiales devraient connaître une baisse modeste de 1 % en glissement annuel, suivie d'une forte hausse de 33 % en 2022.

Avec la suppression progressive des régimes de soutien au cours du second semestre 2021, la relation normale entre le PIB et l'insolvabilité - c'est-à-dire la corrélation négative historique entre les deux variables - sera rétablie en 2022, et de nombreuses insolvabilités différées risquent de devenir une réalité.

Les prévisions en matière d'insolvabilité pour 2021-2022 sont déterminées par trois forces.

Premièrement, il y a un effet retardé des insolvabilités qui, dans des circonstances normales (pas de paquet fiscal, pas de moratoire sur les insolvabilités), se seraient produites en 2020.

Nous supposons que certaines des entreprises "sauvées" de la faillite en 2020 seront confrontées à l'insolvabilité au cours des 12 premiers mois suivant la fin de l'aide fiscale. Nous pensons que, pour l'instant, les entreprises disposeront d'une position de trésorerie raisonnablement solide grâce aux mesures de soutien. Les entreprises dont la situation financière n'est pas viable (entreprises zombies) peuvent gagner du temps en puisant dans leurs liquidités. Nous nous attendons à ce que ces entreprises zombies se retrouvent en faillite quatre trimestres après la date de fin du soutien fiscal.

Le deuxième facteur influençant les projections d'insolvabilité est la suppression progressive du soutien budgétaire lui-même, qui entraînera généralement une augmentation des insolvabilités jusqu'à des niveaux "normaux", similaires à ceux enregistrés au cours de la période précédant la pandémie. Dans environ la moitié des marchés observés, le soutien budgétaire est déjà supprimé progressivement au premier semestre 2021, voire avant.

Le troisième facteur influençant les prévisions d'insolvabilité est l'impact de l'évolution économique, qui dépend de deux facteurs : l'écart entre le PIB et le PIB potentiel (force de la reprise), et la réaction des insolvabilités à cet écart entre le PIB et le PIB potentiel. Ce facteur indique comment les faillites réagissent au cycle économique. Sur la base de corrélations historiques, nous savons que le nombre d'insolvabilités diminue généralement dans les cycles économiques expansifs et augmente lorsque la croissance ralentit, voire décline. Cette réponse est appelée "élasticité" en économie et mesure la mesure dans laquelle les faillites changent en réponse aux variations du PIB.

Au niveau régional, nous prévoyons une augmentation des faillites en Europe cette année, tandis que la tendance en Amérique du Nord et en Asie-Pacifique continuera à être à la baisse (voir graphique 2 - Chart 2: Insolvency development by region). En Amérique du Nord, le nombre d'insolvabilités reste très faible en raison d'un fort soutien budgétaire américain et d'une reprise économique robuste. En Asie-Pacifique, le soutien budgétaire est également maintenu pendant une période relativement longue. En 2022, les faillites augmenteront dans les trois régions, la plus forte hausse étant attendue en Asie-Pacifique et des hausses légèrement plus faibles en Europe et en Amérique du Nord. Alors que l'augmentation en Asie-Pacifique est encore faible en 2021, l'augmentation en Amérique du Nord est quelque peu limitée par la croissance relativement forte aux États-Unis. En Europe, les faillites devraient augmenter pour la deuxième année consécutive.

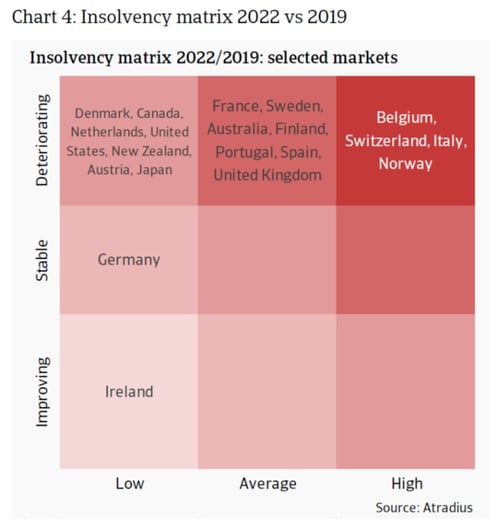

Ces trois forces entraîneront une hausse des faillites dans la plupart des marchés observés (voir graphique 3 - Chart 3: Insolvency development 2022 vs 2019 et graphique 4 - Chart4: Insolvency matrix 2022 vs 2019). L'Italie (+34%), le Royaume-Uni (+33%) et l'Australie (+33%) auront les taux d'insolvabilité les plus élevés par rapport aux niveaux pré-pandémiques. En Australie, l'augmentation se produit principalement en 2022 en raison de l'expiration du soutien fiscal à la fin de 2021. En Italie et au Royaume-Uni, l'augmentation est répartie à la fois sur 2021 et 2022, mais la plus forte augmentation a lieu en 2022.

Aux Pays-Bas, le niveau d'insolvabilité en 2022 est également relativement élevé (+26%) par rapport au niveau pré-pandémique. Dans le cas des Pays-Bas, l'augmentation ne se produira qu'en 2022, car le soutien fiscal maintient le niveau bas en 2021. D'autres grandes économies, comme l'Espagne (+26%), la France (+23%) et les États-Unis (+6%), peuvent également s'attendre à des niveaux d'insolvabilité plus élevés en 2022. En Espagne, la reprise économique limitée entraîne une hausse des faillites, notamment en 2021. En France, la hausse est répartie sur les années 2021 et 2022, en raison de la faillite des entreprises zombies et de la suppression progressive des aides fiscales d'ici le deuxième trimestre 2021. Pour les États-Unis, nous prévoyons que les faillites en 2022 seront 6 % plus élevées qu'en 2019. La hausse n'intervient qu'en 2022, mais elle est plus limitée en raison de la forte reprise économique et aussi parce que le nombre de faillites n'a pas autant baissé en 2020-2021, il y a donc un effet de base plus faible.

Certains pays affichent une évolution relativement stable des faillites jusqu'en 2022. C'est le cas de l'Allemagne (+2%) et, dans une moindre mesure, de la Suède (+3%) et du Japon (+4%). Sur ces marchés, malgré la pandémie, le nombre d'insolvabilités revient plus ou moins à la normale.

Toutefois, la dynamique d'une année sur l'autre peut être forte, comme le montre le tableau 1 en annexe. Par exemple, l'Allemagne a enregistré une baisse de 16 % des faillites en 2020, avec une baisse prévue de 1 % supplémentaire en 2021, mais suivie d'une augmentation prévue de 22 % en 2022. L'effet net est une légère augmentation du niveau par rapport aux niveaux pré-pandémiques.

Le Brésil (-35%), la Corée du Sud (-15%) et l'Irlande (-10%) sont les seuls marchés où le nombre de faillites en 2022 sera nettement inférieur à celui de 2019.

Après 2022, nous prévoyons que le nombre de faillites recommencera à diminuer ou restera constant. En effet, les niveaux d'insolvabilité seront largement revenus à la normale d'ici là et les entreprises zombies qui ne peuvent survivre sans aide auront déjà fait faillite. Il est clair que la suppression progressive du soutien fiscal peut poser des problèmes à court terme à certaines entreprises, car elles doivent à nouveau fonctionner dans un environnement sans soutien public important. Certaines entreprises sont particulièrement vulnérables parce qu'elles ont contracté des dettes plus élevées pour survivre à la pandémie.

Vous souhaitez avoir un meilleur aperçu de l'évolution économique future ?