Author

1 december 2021

Samenvatting

- De wereldeconomie zal in 2022 naar verwachting robuuste groeicijfers laten zien. Er blijven echter neerwaartse risico's bestaan die het herstel kunnen vertragen, zoals de Delta-variant en knelpunten in de toeleveringsketen.

- Eind 2022 zal het aantal insolventies op de meeste waargenomen markten naar verwachting hoger liggen dan vóór de pandemie. Dit kan grotendeels worden toegeschreven aan faillissementen van bedrijven die in 2020 met overheidssteun zijn "gered", en de terugkeer van het aantal faillissementen naar "normale" niveaus. In sommige gevallen draagt ook een traag economisch herstel bij tot hogere insolventiecijfers.

- Landen waar we in 2021 en 2022 de hoogste cumulatieve groei van het aantal insolventies verwachten, in vergelijking met het niveau van voor de pandemie, zijn Italië (+34%), het Verenigd Koninkrijk (+33%) en Australië (+33%).

Het aantal wereldwijde insolventies daalde met 14% in 2020, het jaar waarin de wereldeconomie in een recessie werd gestort door de Covid-19-pandemie. Voor 2021 verwachten we een bescheiden daling van 1%, een aanzienlijke neerwaartse bijstelling ten opzichte van onze prognose van begin 2021. Dat het aantal bedrijfsfaillissementen dit jaar nog laag blijft, is te danken aan de verlenging van de fiscale maatregelen in heel wat landen, en in sommige gevallen ook aan de voortzetting van de wijzigingen in de insolventiewetgeving. Op regionaal niveau zien we in 2021 een stijging van het aantal faillissementen in Europa, terwijl de trend positief (dalend) is in Noord-Amerika en in de regio Azië-Stille Oceaan.

In 2022 verwachten we dat het aantal insolventies wereldwijd met 33% zal toenemen, omdat de fiscale steun tegen die tijd op de meeste markten volledig zal zijn afgebouwd. Dit zal leiden tot een "terugkeer naar het normale" insolventieniveau, samen met insolventies van een bepaald deel van de bedrijven die in 2020 van een faillissement werden "gered". Als gevolg daarvan zal het aantal faillissementen in alle drie de regio's toenemen.

Delta-variant kan herstel in 2021 vertragen

Nu de vaccinatiecampagnes aan de gang zijn, is de wereldeconomie op weg naar herstel van de economische terugval in 2020 als gevolg van de Covid-19-pandemie. Verwacht wordt dat het mondiale bbp zich in 2021 met 5,8% zal herstellen, na een daling met 3,5% in 2020. Het groeicijfer voor 2021 is iets lager dan zes maanden geleden werd verwacht, als gevolg van de verspreiding van nieuwe, meer overdraagbare varianten van Covid-19, met name de Delta-variant. Dit heeft geleid tot een tragere versoepeling van de beperkingen, wat van invloed is op het tempo van de opleving. Aangezien de meeste economieën nog niet volledig zijn heropgestart, is de begrotingssteun in veel gevallen gedeeltelijk verlengd in 2021, terwijl het monetaire beleid soepel blijft, ondanks de stijgende inflatiedruk.

Het tempo van herstel is ongelijk verdeeld over de ontwikkelde markten, waar de vaccinatiegraad over het algemeen hoog is, en de opkomende markten, waar de vaccinatie duidelijk langzamer op gang komt.

Wij beschouwen de Delta-variant als het belangrijkste neerwaartse risico voor onze economische prognose. In sommige belangrijke geavanceerde markten nemen de infecties weer toe. De Delta-variant vormt ook een bedreiging voor opkomende markten met een lagere vaccinatiegraad, zoals Brazilië, Rusland, Turkije en Zuid-Afrika.

Een ander neerwaarts risico voor de economische groei zijn de huidige knelpunten in de toeleveringsketen, die de leveringstermijnen en productiekosten opdrijven. Op enkele sectorspecifieke uitzonderingen na (met name het tekort aan halfgeleiders in de auto-industrie), zouden de verstoringen in de toeleveringsketen in de meeste sectoren vanaf het tweede halfjaar van 2021 moeten beginnen af te nemen. Bovendien zullen de heropening van de consumentendiensten en de afnemende fiscale steun naar verwachting leiden tot een lagere vraag naar goederen. Mochten de verstoringen in de toeleveringsketen echter langer aanhouden dan verwacht, dan zouden zij het economische herstel kunnen belemmeren.

Wij verwachten dat het bbp van de eurozone zich in 2021 met 5,1% zal herstellen, na een krimp van 6,5% in 2020. Enquêtes wijzen op een sterk herstel van de dienstensector, nu contactrijke activiteiten worden genormaliseerd. In het algemeen zullen de landen die in 2020 de diepste recessies hebben doorgemaakt, in 2021 de sterkste opleving meemaken. Wij zien een relatief sterk herstel in landen die in 2020 strenge pandemiegerelateerde beperkingen hebben opgelegd, zoals Spanje, Frankrijk en Italië. Naarmate het toerisme aantrekt, zullen landen die sterk afhankelijk zijn van deze sector (Portugal, Spanje, Italië en Frankrijk) het herstel geholpen zien door de instroom van toeristen. De komende twee jaar zullen de toeristenstromen echter niet volledig aantrekken, aangezien sommige mensen nog steeds terugdeinzen voor reizen om de gezondheidsrisico's te beperken, terwijl niet alle voorzorgsmaatregelen volledig zijn afgeschaft. Verwacht wordt dat het BBP in de eurozone in 2022 met 4,4% een vrij forse groei te zien zal geven.

De economische vooruitzichten voor het Verenigd Koninkrijk zijn sinds begin 2021 verbeterd. De activiteit bleek veerkrachtiger dan verwacht tijdens de derde nationale lockdown en is in het tweede kwartaal van 2021 sterk opgeveerd naarmate de beperkingen begonnen af te zwakken. Verwacht wordt dat de Britse economie in 2021 met 6,9% zal groeien, maar pas in 2022 het niveau van vóór de pandemie zal bereiken. De consumenten zijn de drijvende kracht achter het herstel, met een sterke groei in de horecasectoren. Tekorten aan productiemiddelen hebben echter tot ernstige activiteitsbeperkingen in de be- en verwerkende industrie geleid. Verwacht wordt dat dit probleem in het tweede halfjaar van 2021 geleidelijk zal afnemen, maar pas in 2022 volledig zal zijn verdwenen.

Buiten Europa heeft de economische activiteit in de Verenigde Staten in het tweede kwartaal van 2021 het niveau van vóór de pandemie al overschreden, met een bbp-stijging van 6,1% j-o-j. De uitrol van de vaccinaties en de heropening van de economie in het eerste halfjaar hebben sterk bijgedragen tot het herstel. De groei is echter aangetast door problemen met de toeleveringsketen, waardoor de voorraden slechts beperkt konden worden aangevuld om aan de sterke binnenlandse vraag te voldoen. Verwacht wordt dat de Amerikaanse economie in 2021 met 5,5% zal groeien onder impuls van een krachtige binnenlandse vraag naarmate de arbeidsmarkt zich snel herstelt. Een budgettair stimuleringspakket van 1,9 biljoen USD dat in het voorjaar door het Congres is goedgekeurd, heeft een extra bijdrage geleverd aan de groei. In 2022 kan het Amerikaanse banenplan (American Jobs Plan - AJP) van 1,7 biljoen USD een verdere impuls geven. Verwacht wordt dat het BBP volgend jaar met 4,4% zal groeien, hetgeen nog steeds robuust is dankzij de voorraadaanvulling.

Het bbp van Australië herstelde zich in het tweede kwartaal van 2021 sneller dan verwacht en steeg met 0,7% kwartaal-op-kwartaal. De economie heeft de voorbije maanden echter te lijden gehad onder een uitbraak van de Delta-variant, waarbij het aantal dagelijkse besmettingen tot een recordniveau is gestegen. Het bbp zal in het derde kwartaal naar verwachting krimpen als gevolg van de opnieuw opgelegde uitsluitingen, waarbij de groei voor het hele jaar op 2,9% wordt geraamd. Daarna zal het bbp in 2022 naar verwachting met 3,8% groeien.

Japan kende een bbp-krimp van 4,7% in 2020, die waarschijnlijk zal worden gevolgd door een gedeeltelijk herstel van 2,4% in 2021. De Delta-variant heeft in de zomer een golf van infecties veroorzaakt, die de vooruitzichten voor het derde kwartaal vertroebelt. Verwacht wordt dat het bbp in 2022 met 2,8% zal groeien, gesteund door een robuuste export en een herstel van de consumptie.

Huidige insolventieniveaus kunstmatig laag dankzij overheidssteun

In tegenstelling tot de verwachtingen bij het begin van de pandemie is het aantal bedrijfsinsolventies in 2020 wereldwijd niet toegenomen. De wereldwijde insolventie-index is vorig jaar zelfs met 14% gedaald. In ons vorige insolventieverslag betoogden wij dat twee soorten beleid verantwoordelijk zijn voor deze ontwikkeling. Ten eerste hebben de meeste landen hun insolventieregeling aangepast om bedrijven te beschermen tegen faillissementen. Ten tweede hebben regeringen over de hele wereld maatregelen genomen om de nadelige economische gevolgen van de pandemie tegen te gaan en kleine bedrijven te steunen.

In Europa hebben landen als Frankrijk, België, Italië en Spanje in 2020 wetten uitgevaardigd die faillissementsprocedures tijdelijk bevroren of faillissementen niet-ontvankelijk verklaarden. Buiten Europa heeft Australië de schulddrempel voor bedrijven om failliet te gaan, verhoogd. In al deze landen is het aantal faillissementen in 2020 sterk gedaald. Landen die minder of geen wijzigingen in hun insolventiewetgeving aanbrachten, registreerden over het algemeen een kleinere daling van het aantal insolventies. Voorbeelden hiervan zijn Zweden, Denemarken, Nederland, Ierland, Japan en de Verenigde Staten.

Naast wijzigingen in de insolventiewetgeving hebben ook fiscale steunmaatregelen een cruciale rol gespeeld bij het laag houden van de insolventieniveaus. De meest doeltreffende vorm van overheidsmaatregelen waren directe fiscale uitgaven en belastingvoordelen. Europese landen met omvangrijke fiscale steunmaatregelen zijn Duitsland, Frankrijk, Oostenrijk, België, Nederland en het Verenigd Koninkrijk. Buiten Europa hebben de Verenigde Staten, Canada, Australië en Japan allemaal aanzienlijke pakketten fiscale steunmaatregelen ten uitvoer gelegd, die hebben bijgedragen tot zeer lage insolventieniveaus in 2020 in vergelijking met de krimp van het bbp.

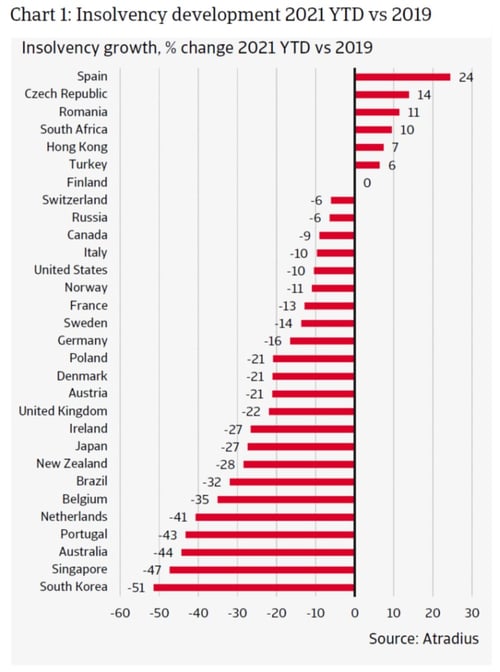

Als we kijken naar de insolventiecijfers voor 2021, blijven de niveaus in het algemeen zeer laag, vooral dankzij de verlengde begrotingssteun in veel landen. Grafiek 1 (Chart 1: Insolvency development 2021 YTD vs 2019) vergelijkt het aantal insolventies voor het lopende jaar 2021 met het niveau van vóór de pandemie in 2019. Daaruit blijkt dat het aantal faillissementen op de meeste markten veel lager ligt, zelfs 51% lager in Zuid-Korea, 47% lager in Singapore en 44% lager in Australië. Dit wijst erop dat fiscale steunpakketten (en in het geval van Australië en Singapore ook belangrijke aanpassingen van wettelijke kaders) bijzonder effectief zijn geweest.

De scherpe dalingen in de meeste landen wijzen er echter ook op dat er potentieel veel zogenaamde "zombiebedrijven" zijn ontstaan. Deze term wordt hier losjes gedefinieerd als bedrijven die wellicht niet zullen overleven zodra de economische omstandigheden weer normaal zijn, omdat hun financiële situatie te zwak is. Dankzij de huidige lage rente kunnen zij echter in ieder geval nog enige tijd overleven.

Verwachte toename bedrijfsinsolventies in tweede helft 2021 en in 2022

Wij verwachten dat het aantal insolventies in de meeste markten in het tweede halfjaar van 2021 en in 2022 zal toenemen. In 2021 zal het wereldwijde aantal faillissementen naar verwachting een bescheiden daling met 1% j-o-j laten zien, gevolgd door een scherpe stijging met 33% in 2022.

Aangezien de steunregelingen in het tweede halfjaar van 2021 worden afgebouwd, zal de normale relatie tussen bbp en insolventie - dat wil zeggen de historische negatieve correlatie tussen beide variabelen - in 2022 worden hersteld, en zullen vermoedelijk veel uitgestelde insolventies finaal werkelijkheid worden.

De insolventieprognose voor 2021-2022 wordt bepaald door drie krachten.

Ten eerste is er een vertraagd effect van faillissementen die onder normale omstandigheden (geen begrotingspakket, geen insolventiemoratorium) in 2020 zouden zijn opgetreden.

Wij gaan ervan uit dat een deel van de bedrijven die in 2020 van een faillissement zijn "gered", in de eerste twaalf maanden na het aflopen van de fiscale steun met insolventie te maken zullen krijgen. Onze visie is dat bedrijven dankzij de steunpakketten voorlopig een redelijk sterke kaspositie zullen hebben. Bedrijven met een onhoudbare financiële positie (zombiebedrijven) kunnen tijd winnen door hun liquiditeiten aan te spreken. Wij verwachten dat deze zombiebedrijven over vier kwartalen na de einddatum van de fiscale steun zullen uitmonden in faillissementen.

De tweede factor die de insolventieprognoses beïnvloedt, is de geleidelijke stopzetting van de begrotingssteun zelf, die over het algemeen zal leiden tot een toename van het aantal insolventies tot een "normaal" niveau, dat vergelijkbaar is met het niveau dat in de periode vóór de pandemie werd opgetekend. In ongeveer de helft van de waargenomen markten is de begrotingssteun al in het eerste halfjaar van 2021 of zelfs al eerder afgebouwd.

De derde factor die de insolventieprognose beïnvloedt, is het effect van de economische ontwikkelingen, dat afhangt van twee factoren: de kloof tussen het BBP en het potentiële BBP (kracht van het herstel), en de reactie van de faillissementen op deze kloof tussen het BBP en het potentiële BBP. Deze factor geeft aan hoe insolventies reageren op de economische cyclus. Op basis van historische verbanden weten we dat het aantal faillissementen over het algemeen afneemt in expansieve economische cycli en toeneemt wanneer de groei vertraagt of zelfs afneemt. Deze reactie wordt in de economie "elasticiteit" genoemd en meet de mate waarin insolventies veranderen als reactie op veranderingen in het bbp.

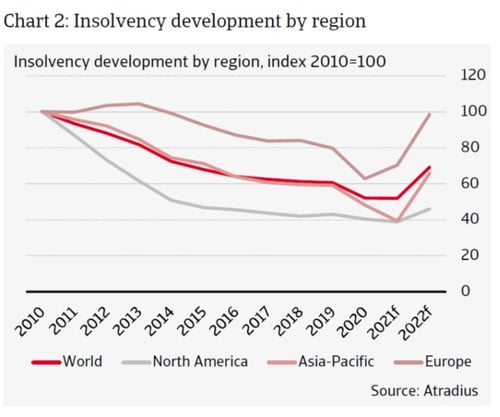

Op regionaal niveau verwachten we dit jaar een stijging van het aantal faillissementen in Europa, terwijl de trend in Noord-Amerika en Azië-Pacific nog steeds neerwaarts zal zijn (zie grafiek 2 - Chart 2: Insolvency development by region). In Noord-Amerika is het aantal insolventies nog steeds zeer laag als gevolg van de krachtige begrotingssteun van de VS en een robuust economisch herstel. Ook in Azië en het Stille Oceaangebied wordt de begrotingssteun relatief lang volgehouden. In 2022 zal het aantal faillissementen in alle drie de regio's toenemen, waarbij de grootste stijging wordt verwacht in Azië-Stille Oceaan en de stijgingen iets lager zullen uitvallen in Europa en Noord-Amerika. Terwijl de stijging in Azië en de Stille Oceaan in 2021 nog laag was, wordt de stijging in Noord-Amerika enigszins beperkt door de relatief sterke groei in de VS. In Europa zal het aantal insolventies naar verwachting voor het tweede jaar op rij toenemen.

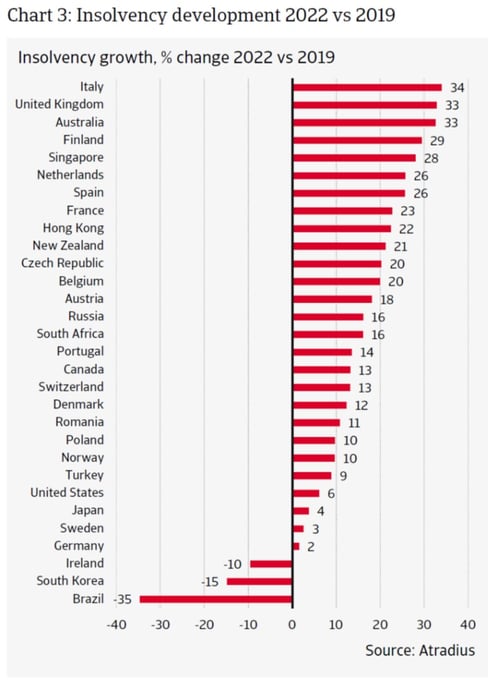

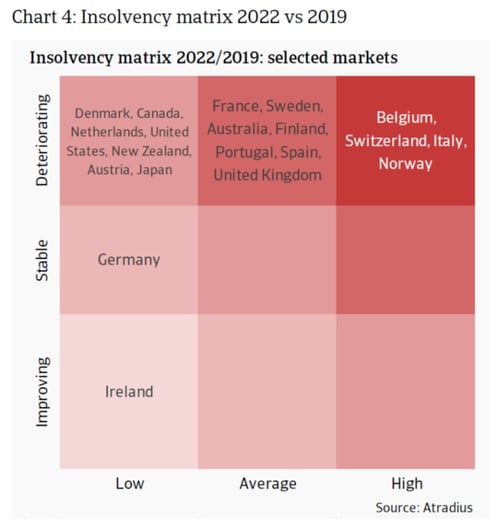

Deze drie krachten zullen op de meeste waargenomen markten leiden tot een toename van het aantal faillissementen (zie grafiek 3 - Chart 3: Insolvency development 2022 vs 2019 en grafiek 4 - Chart4: Insolvency matrix 2022 vs 2019). In Italië (+34%), het Verenigd Koninkrijk (+33%) en Australië (+33%) zal het aantal insolventies het hoogst zijn in vergelijking met het niveau van vóór de pandemie. In Australië doet de stijging zich vooral voor in 2022 als gevolg van het aflopen van de fiscale steun tegen eind 2021. In Italië en het Verenigd Koninkrijk is de toename gespreid over zowel 2021 als 2022, maar vindt de grootste stijging plaats in 2022.

In Nederland is het insolventieniveau in 2022 ook relatief hoog (+26%) in vergelijking met het niveau van vóór de pandemie. De stijging zal in het geval van Nederland pas in 2022 plaatsvinden, aangezien de fiscale steun het niveau in 2021 laag houdt. Andere grote economieën, zoals Spanje (+26%), Frankrijk (+23%) en de Verenigde Staten (+6%), kunnen in 2022 ook hogere insolventieniveaus verwachten. In Spanje drijft het beperkte economische herstel het aantal insolventies vooral in 2021 op. In Frankrijk is de stijging verdeeld over zowel 2021 als 2022, als gevolg van het faillissement van zombiefirma's en de geleidelijke afschaffing van fiscale steun tegen het tweede kwartaal van 2021. Voor de Verenigde Staten verwachten wij dat het aantal faillissementen in 2022 6% hoger zal liggen dan in 2019. De stijging vindt alleen in 2022 plaats, maar is beperkter als gevolg van het krachtige economische herstel en ook omdat het aantal insolventies in 2020-2021 niet zo sterk is gedaald, zodat er sprake is van een zwakker basiseffect.

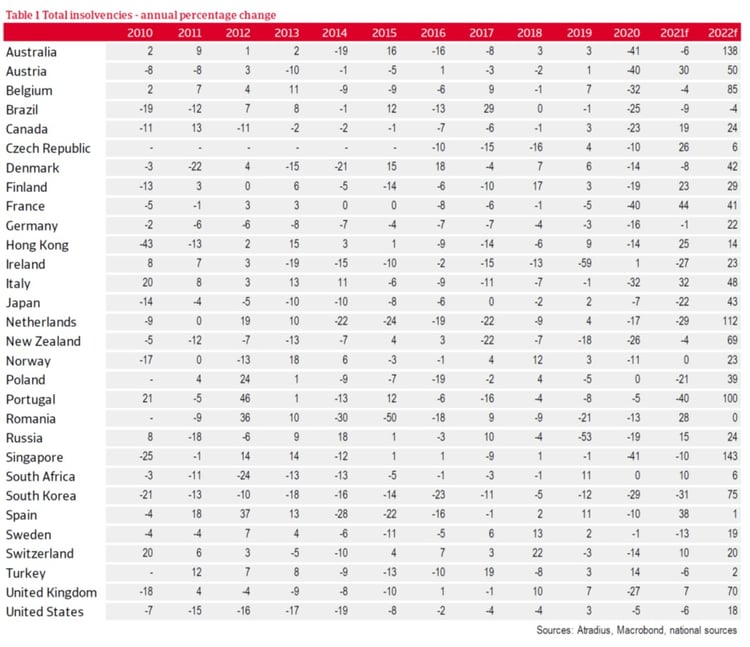

Sommige landen vertonen een relatief stabiele ontwikkeling van het aantal faillissementen tot 2022. Voorbeelden zijn Duitsland (+2%), en in mindere mate ook Zweden (+3%) en Japan (+4%). Op deze markten keert het aantal insolventies ondanks de pandemie min of meer terug naar het normale niveau. De jaar-op-jaar dynamiek kan echter sterk zijn, zoals blijkt uit tabel 1 (Table 1: Total insolvencies - annual percentage change). Zo noteerde Duitsland een daling van het aantal faillissementen met 16% in 2020, met een verwachte daling van nog eens 1% in 2021, maar gevolgd door een voorspelde stijging van 22% in 2022. Het netto-effect is een licht verhoogd niveau in vergelijking met het niveau van vóór de pandemie.

Brazilië (-35%), Zuid-Korea (-15%) en Ierland (-10%) zijn de enige markten waar het aantal insolventies in 2022 aanzienlijk lager zal liggen dan in 2019.

Na 2022 verwachten wij dat het aantal faillissementen opnieuw zal beginnen af te nemen of constant zal blijven. Dit komt doordat de insolventieniveaus dan grotendeels naar het normale niveau zullen zijn teruggekeerd en zombiebedrijven die zonder steun niet kunnen overleven, al failliet zijn gegaan. Het is duidelijk dat de geleidelijke afschaffing van fiscale steun sommige ondernemingen op korte termijn voor problemen kan stellen, omdat zij opnieuw moeten opereren in een omgeving zonder aanzienlijke overheidssteun. Sommige bedrijven zijn bijzonder kwetsbaar omdat zij hogere schulden hebben aangegaan om de coronapandemie te overleven.

Graag meer inzicht in de toekomstige ontwikkelingen op economisch vlak?